![Zdroj: prompt [Internet connection visual]](https://ainovinky.cz/wp-content/uploads/2023/05/internet-connection-visual-750x375.webp)

Ve světě umělé inteligence (AI) se stáváme svědky vcelku paradoxní situace. Zatímco generativní AI přitahuje značnou pozornost a v současnosti získává impozantní investice, širší sektor AI procházel v nedávné době značným útlumem. V tomto článku si ukážeme aktuální informace o financování AI v prvním čtvrtletí roku 2023, založené na datech poskytnutých společností CB Insights. Zvláštní pozornost je zde věnována klíčovým oblastem, jako jsou globální investice, počet nových „jednorožců“ v oblasti umělé inteligence, průměrná velikost pozdních obchodů a dynamika fúzí a akvizic.

Navzdory významným mega-financováním a nárůstu start-upů (tzv. jednorožců) v oblasti generativní AI, které dodaly sektoru momentum, nedokázala investiční aktivita v AI uniknout širšímu poklesu ve světě rizikového kapitálu.

Zde si ukážeme zajímavá data poskytnutá společností CB Insights k analýze současného ekonomického stavu v sektoru AI, mezi něž patří:

- Drastický pokles globálního financování AI v 1. čtvrtletí roku 2023.

- Stabilní počet nově vzniklých jednorožců v AI – včetně tří společností angažujících se v na poli generativní AI, které získali investice přesahující 1 miliardu dolarů.

- Prudký pokles průměrné velikosti pozdních obchodů (investic) se v 1. čtvrtletí roku 2023 dostal na 25 milionů dolarů, což je hodnota výrazně pod úrovní dokonce i před pandemií.

- Financování AI v USA se čtvrtletně snížilo o 27 %, jinak je tomu však v Silicon Valley, kde se naopak do AI investuje ve velkém.

- Počet transakcí v oblasti fúzí a akvizic stoupl v porovnání s předchozím čtvrtletím 12 %, avšak vstupy na burzu zůstávají utlumené.

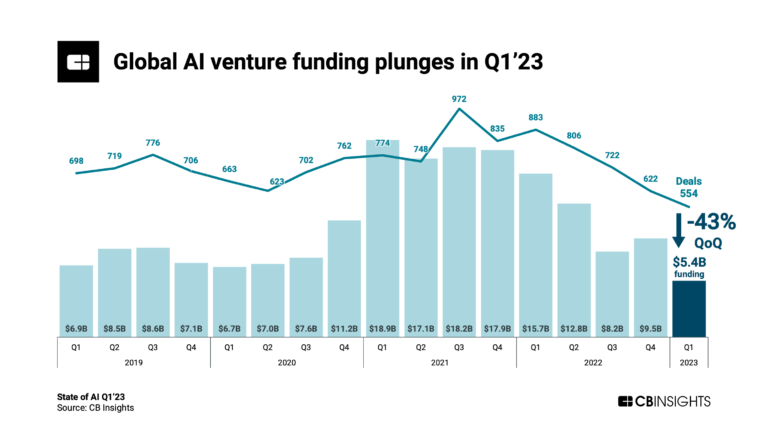

Obrázek 1 – Zdroj: https://research-assets.cbinsights.com/2023/05/09095658/State-of-AI-Q123-Chart-1-V1-768×432.png

Prudký pokles globálního financování AI

Globální financování AI se v roce 2023 propadlo na 5,4 miliardy dolarů, což představuje čtvrtletní pokles o 43 %. Jedná se o nejnižší čtvrtletní hodnotu od 1. čtvrtletí roku 2018. Počet obchodů klesl již čtvrté čtvrtletí v řadě na číslo 554, jedná se tak o je nejnižší počet od 4. čtvrtletí roku 2017.

Tři z pěti největších finančních kol v tomto čtvrtletí směřovaly k firmám specializujícím se na generativní AI – takový trend jasně signalizuje, že nadšení pro generativní AI se postupně transformuje do skutečného financování. Nicméně, může ještě nějakou dobu potrvat, než rostoucí segment generativní AI bude schopen vyrovnat pokles širšího financování AI.

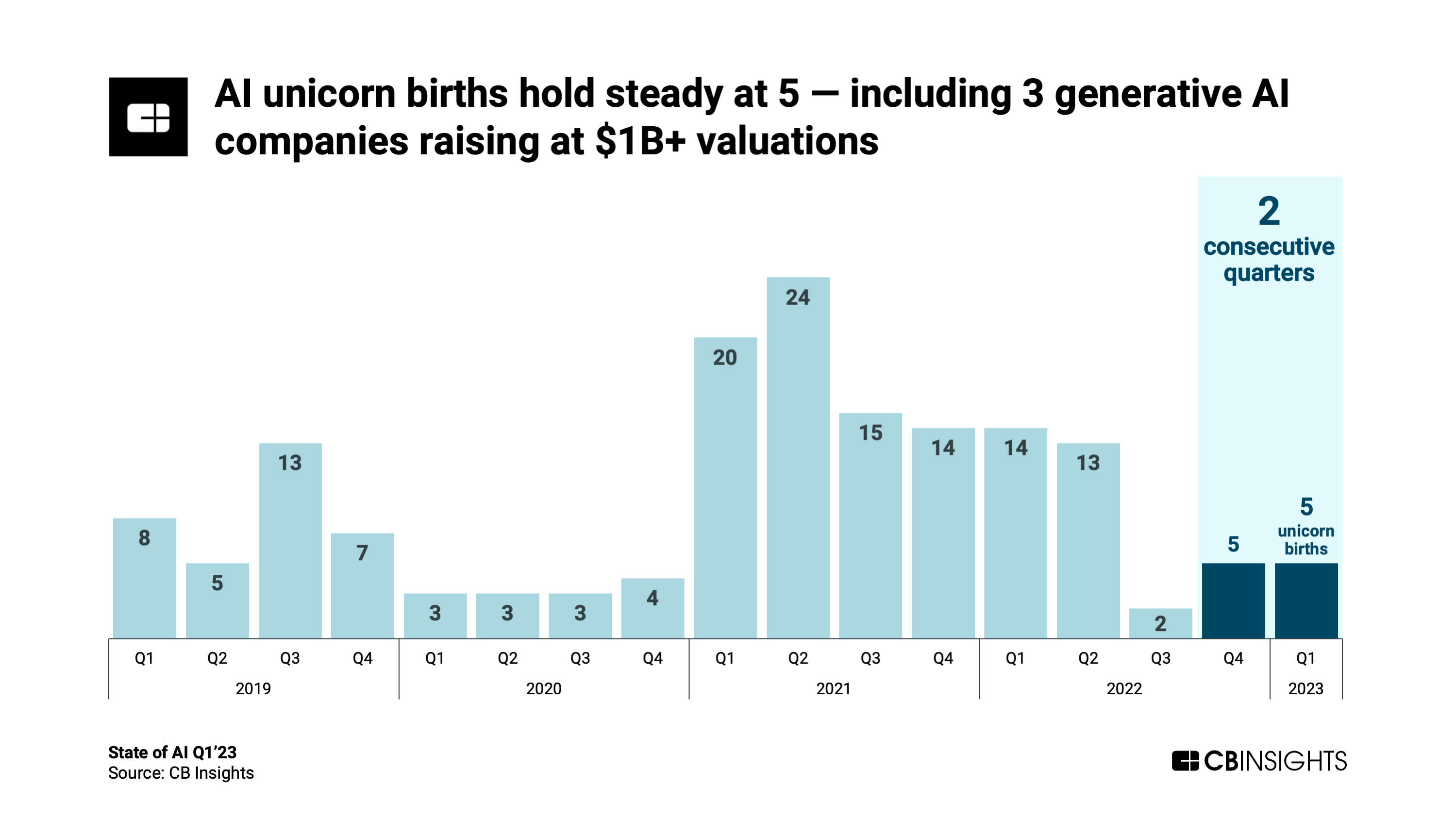

Obrázek 2 – Zdroj: https://research-assets.cbinsights.com/2023/05/09095731/State-of-AI-Q123-Chart-2-V1.png

Stabilní počet jednorožců v AI

V 1. čtvrtletí roku 2023 se objevilo celkem 5 nových jednorožců v AI – stejný počet jako v předchozím čtvrtletí.

Tři nové přírůstky do rodiny jednorožců tvořily společnosti zaměřené na generativní AI, jedná se o společnosti Anthropic, Adept a Character.AI, kterým se podařilo dosáhnout tržního ohodnocení v hodnotě 1 miliardy dolarů a více. Z pěti nových jednorožců tři mají svá sídla v USA, jeden v Izraeli a jeden v Německu. Ze 170 současných jednorožců v oblasti umělé inteligence tak pochází 64 % z USA.

Obrázek 3 – Zdroj: https://research-assets.cbinsights.com/2023/05/09140603/State-of-AI-Q123-Chart-3-V2.png

Prudký pokles průměrné velikosti obchodů v AI

Průměrná velikost pozdních obchodů v AI v 1. čtvrtletí roku 2023 prudce klesla na pouhých 25 milionů dolarů – což je méně než polovina průměrné velikosti pozdních obchodů v roce 2022 a výrazně pod úrovní dokonce i před pandemií.

Termín „pozdní obchody“ (nebo také „late-stage deals“) v kontextu startupů a investic se vztahuje na investice, které jsou směrovány do firem v pozdní fázi jejich vývoje. Tyto firmy obvykle mají již stabilní příjmy, jejich produkty nebo služby jsou na trhu a často jsou blízko veřejného uvedení na burzu nebo akvizice.

Tento pokles byl částečně způsoben zpomalením mega-financování (investice nad 100 milionů dolarů) pro společnosti zaměřené na umělou inteligenci – v 1. čtvrtletí roku 2023 jich bylo nejméně od 1. čtvrtletí roku 2019 – pouze 8.

Obrázek 4 – Zdroj: https://research-assets.cbinsights.com/2023/05/09095917/State-of-AI-Q123-Chart-4-V1B.png

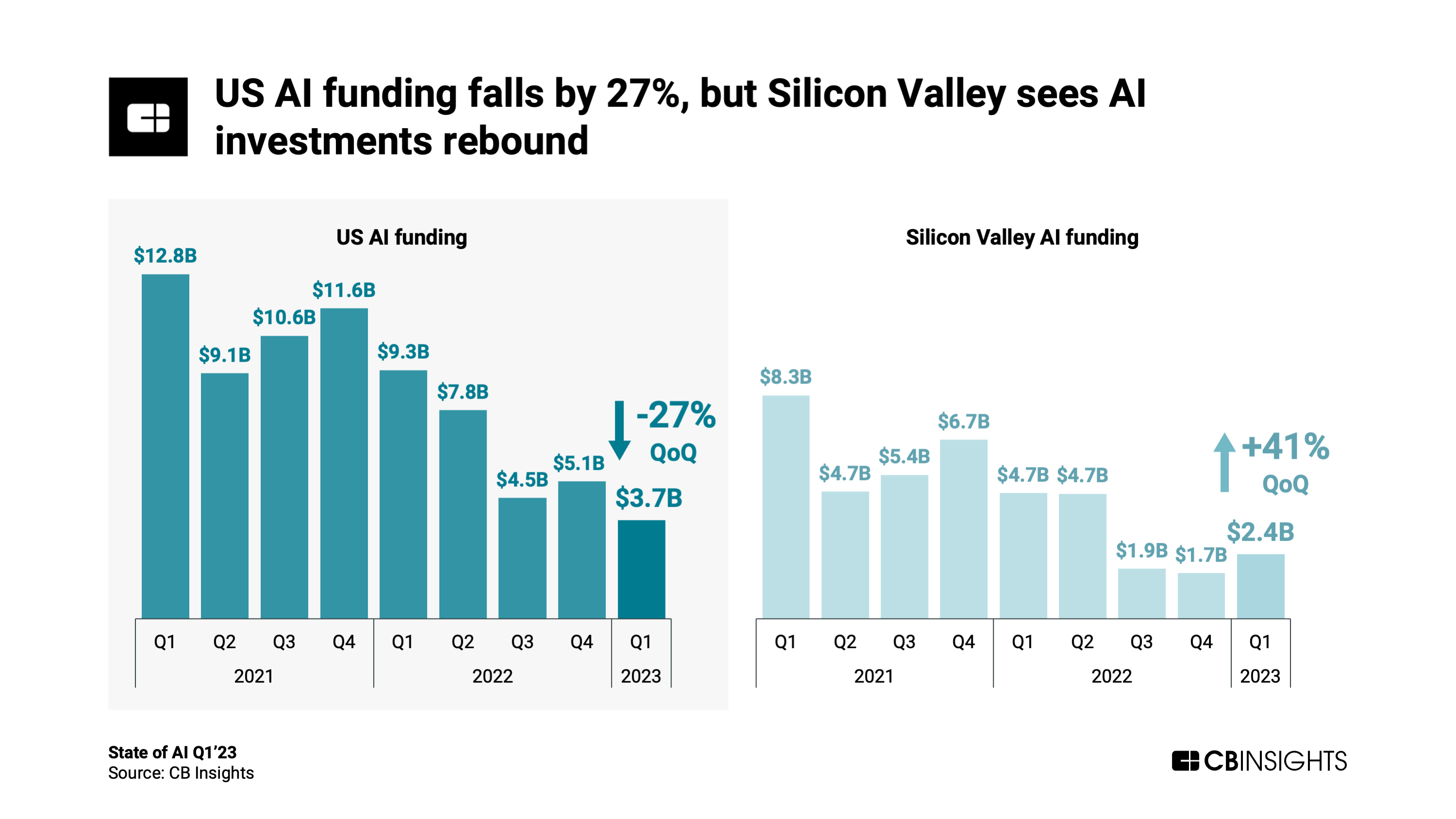

Financování AI v USA a významná role Silicon Valley

Financování AI ve Spojených státech dosáhlo v 1. čtvrtletí roku 2023 celkem 3,7 miliardy dolarů, to představuje čtvrtletní pokles o 27 %. Počet obchodů klesl již čtvrté čtvrtletí v řadě, dosáhl pouze 232. Přesto ale Silicon Valley v 1. čtvrtletí roku 2023 zažilo oživení, když financování vzrostlo o 41 % a počet obchodů se zvýšil o 20 %. Tento nárůst financování byl poháněn mega-koly v celkové hodnotě 1,2 miliardy dolarů, které směřovali k několika společnostem v oblasti generativní AI sídlících v tomto regionu.

Na druhou stranu, financování společností se sídlem v Asii kleslo na nejnižší úroveň od 4. čtvrtletí roku 2016, což bylo způsobeno neobvykle utlumenou investiční aktivitou v oblasti AI v Číně. Nejinak se pokles promítá i v Evropě, kde ale stále zůstává nad průměrem před pandemií.

Obrázek 5 – Zdroj: https://research-assets.cbinsights.com/2023/05/09100001/State-of-AI-Q123-Chart-5-V1.png

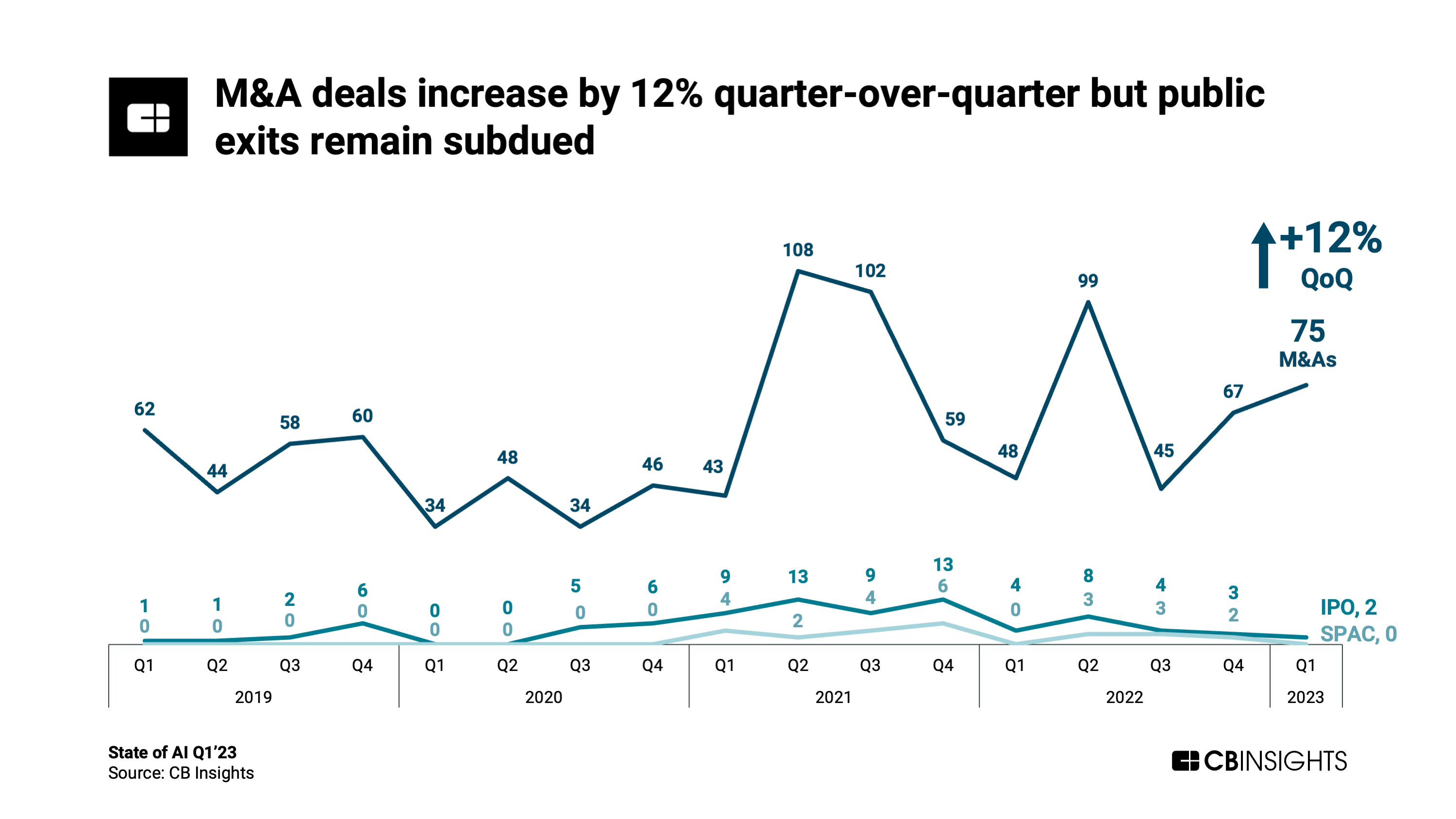

Nárůst fúzí a akvizic

První čtvrtletí roku 2023 přineslo uzavření 75 fúzí a akvizic mezi společnostmi v oblasti AI, což představuje čtvrtletní nárůst o 12 %. Přesto tento počet nedosahuje maxim z roku 2021. Během tohoto čtvrtletí se také veřejné výstupy AI společností objevily jen zřídka – pouze dva případy veřejného vstupu na burzu (IPO) a žádné vstupy prostřednictvím SPAC.

SPAC, zkratka pro Special Purpose Acquisition Company, je typ společnosti vytvořené s cílem akvizice jiné společnosti. Takzvané „blank check companies“ bývají založené investory, následně jsou uvedeny na burzu a snaží se získat prostředky pro pozdější akvizici. SPAC je velmi atraktivní pro společnosti, které se díky tomu mohou dostat na burzu (IPO) a zároveň se vyhnou složitostem a komplikovaným procesům, které se obvykle se vstupem na burzu pojí. Ačkoli se SPACs mohou zdát jako atraktivní zkratky ke vstupu do veřejného obchodování (burza), také sebou nesou řadu rizik a nejistot

Největší počet celosvětových „exitů“ v oblasti umělé inteligence držela Evropa, s podílem 38 %. Následovaly ji společnosti sídlící v USA s podílem 33 %. Asijské firmy tvořily 17 % těchto odchodů.

Predikce a očekávání pro budoucnost

Podle názorů odborníků v oboru umělé inteligence (AI) a predikcí institucí, jako je Světové ekonomické fórum, očekáváme významný dopad AI na globální ekonomiku a sociální struktury v roce 2023 a následujících letech. Navzdory poklesu financování AI v prvním čtvrtletí roku 2023 se předvídá, že investiční zájem v oblasti AI zůstane nezměněn, zejména ve sféře generativní AI.

Generativní AI, která se specializuje na vytváření nových dat na základě existujících, je považována za jednu z nejprogresivnějších oblastí AI. Tento segment přitahuje významné investice a očekáváme jeho kontinuální růst v nadcházejících letech. I přes to, že proces nahrazování poklesu širšího financování AI rostoucím segmentem generativní AI může být delší, předpokládáme další rozvoj tohoto trendu.

Komparativní analýza s minulými obdobími

Data z portálu Statista ukazují exponenciální růst globálního financování AI startupů za poslední dekádu – ze 670 milionů dolarů v roce 2011 na 36 miliard dolarů v roce 2020.

Vliv politického a ekonomického prostředí

Politické a ekonomické prostředí hrají kritickou roli ve vývoji a financování AI. Globální vlády a politické instituce investují do výzkumu a vývoje AI a stanovují politické a regulační rámce, které ovlivňují růst a financování tohoto sektoru. Jako příklad, Bílý dům a Kancelář pro vědu a technologickou politiku v USA definují klíčové priority pro federální agentury investující do AI.

V důsledku pandemie COVID-19 došlo k nárůstu investic do AI, zejména v oblastech nejvíce ovlivněných pandemií. Celkové globální investice do AI se mezi roky 2019 a 2020 zvýšily o 40 procent, což je významný skok oproti zhruba 12procentnímu růstu mezi roky 2018 a 2019.

Nejvýraznější růst investic byl zaznamenán v oblasti zdravotnictví a farmacie. 4x více subjektů zvýšilo své investice, než je snížilo. Některé z těchto aplikací vedly k průlomům v době pandemie, například: „Rychlé vyvinutí vakcíny bylo umožněno právě díky těmto technologiím, které nám umožňují analyzovat proteinové struktury mnohem efektivněji. Podobných případů můžeme do budoucna očekávat více.“

Techniky řízené umělou inteligencí, které umožnili vývoj vakcín proti COVID-19, lze využít také pro vývoj dalších vakcín a léčebných intervencí pro srdeční choroby a rakovinu. Ve skutečnosti, v roce 2020 soukromé společnosti investovaly 13,8 miliardy dolarů do objevu léků řízených AI, což je nejvíce ze všech investičních oblastí a 4,5krát více než v roce 2019.

Investice do AI také vzrostly v sektorech mimo zdravotnictví, jako jsou vzdělání, maloobchod a automobilový průmysl. Erik Brynjolfsson, profesor a senior fellow na Stanford Institute for Human-Centered AI (HAI) a ředitel Stanford Digital Economy Lab, uvádí: „Ať už pandemie probíhá nebo ne, jde o dlouhodobé investice.“

I přes pokles financování AI v prvním čtvrtletí roku 2023 očekáváme, že zájem investorů o AI se nebude oslabovat, a to zejména v oblastech, které jsou nejvíce ovlivněny současnými globálními výzvami, jako je globální změna klimatu nebo válka na Ukrajině.“

Závěr

Z analýzy dat za první čtvrtletí roku 2023 vyplývá, že i přes nadšení pro generativní AI, financování širšího sektoru AI prochází významnými výkyvy. Pokles investic a průměrné velikosti obchodů, spolu s nízkou aktivitou veřejných výstupů, ukazuje na značný útlum v ekosystému umělé intelignece. Avšak, nárůst fúzí a akvizic a stále se objevující jednorožci naznačují, že zájem investorů o AI patrně neslábne, ba naopak sílí. Do budoucna tak můžeme očekávat, že i přes nedávný pokles financování umělá inteligence bude dále nabírat na síle, a to zejména kvůli jejímu potenciálu v mnoha oborech.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}